給料が入ってからのお金の流れ、みなさんは細かく決めていますか?

例えば、お給料が入ってから、固定費引き落とし用の口座に移したり、家族や自分用のおこづかい分だけ引き出したり…。

家計のどんぶり勘定が加速する原因の一つとして、この「お金の流れが複雑化している」ことが挙げられます。

かくいう私も、複雑化が原因でどんぶり勘定が加速していました。

きっかけは、転職して給与振込日が月末から毎月10日に変わったこと。

「いやいや、給料日が変わってもやることは同じだろ」と思われる方も多いかもしれません。

しかし、家計管理が苦手な人にとっては、給料日が変わるだけで「この給料は何月に使う分だっけ?」「あの支払いは終わってたっけ?」と混乱を招くことになります。

さらに、私のような浪費家は口座に入っているお金=使っていいお金と判断してしまうので、気付いたら翌月分の生活費にまで手を出してしまっていた…なんてこともありました。

さすがにこのままではいけないと思い、「お金の流れの簡易化」を本腰入れてやることにしました。

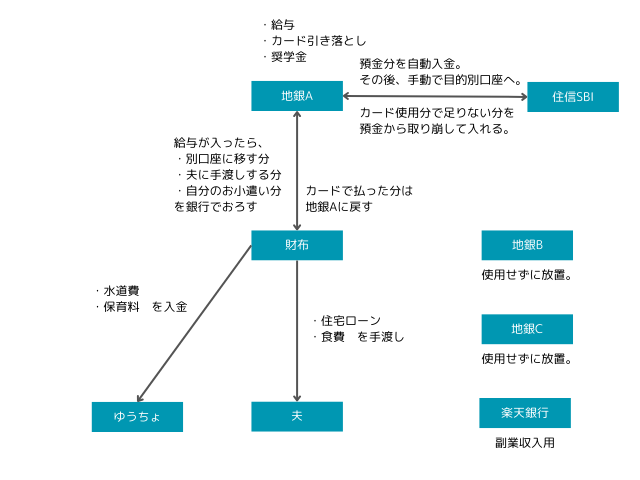

それまでのお金の流れ

それまでのお金の流れはこんな感じ。

一見すっきりしているように見えますが、自分の中では大混乱していました。

なぜなら、

- 家計簿の始まりは毎月1日

- 給与振り込みは毎月10日

- 住信SBIへの自動入金引き落とし日は毎月27日

- クレジットカードの引き落としは毎月27日

など、日にちがてんでバラバラだったからです。

給与の振込日が毎月1日や月末だったら、まだ分かりやすかったのですが、毎月10日に振り込まれる給料が今月使っていい分なのか、来月使う分なのかが自分の中で定まっていませんでした。

家計簿の始まりを毎月10日にしようとも考えましたが、クレジットカードの締め日が月末であることを考えると、それも混乱のもとになると思い断念しました。

※ちなみに私は結婚していますが、現在夫とは別財布なのでここで書いていることはすべて私個人の管理方法です。

いずれは同じ財布にしていきたいと思っています。

まずは銀行口座を整理

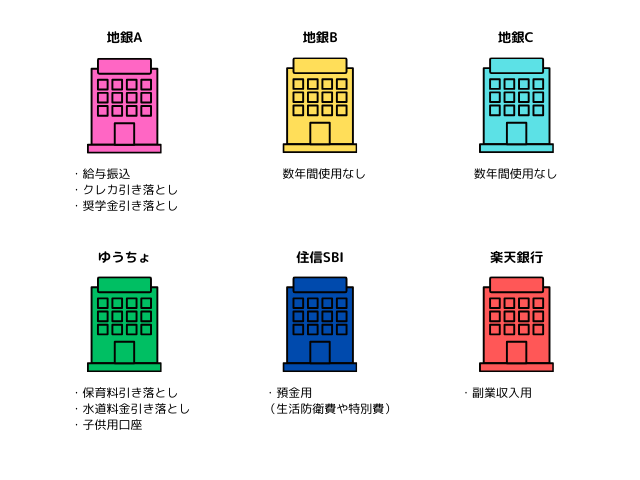

そこでまず取り掛かったのが、銀行口座の整理です。

これまでは私一人だけで6つの口座を所持していました。

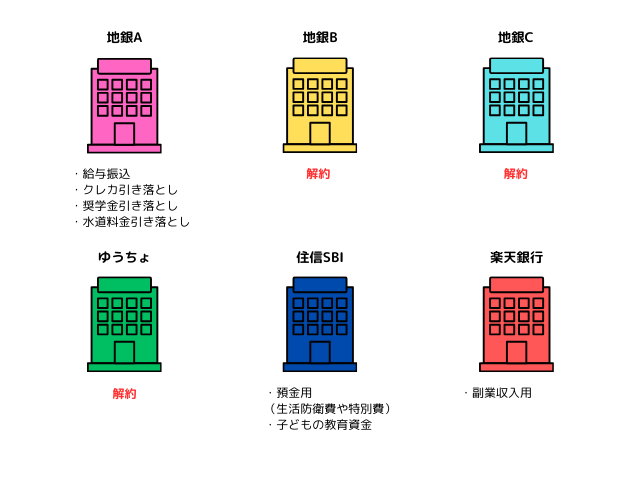

大学の頃に作った地銀Bと地銀Cはほとんど使わずに放置していたので、これを機に解約。

ゆうちょについては、保育料も水道費もゆうちょにした明確な理由がなかったので、すべて地銀Aに集約しました。

子どもが産まれてから作った子どもの教育費用口座も解約して、住信SBIの目的別口座で管理することに。

そんなこんなで、6つあった口座も半分の3つに絞ることができました。

給与が振り込まれてからの流れを簡易化

家計簿の始まりは毎月1日ですが、給与が振り込まれるのは毎月10日。

そこで、給与が振り込まれてからの流れを明確にしようと考えました。

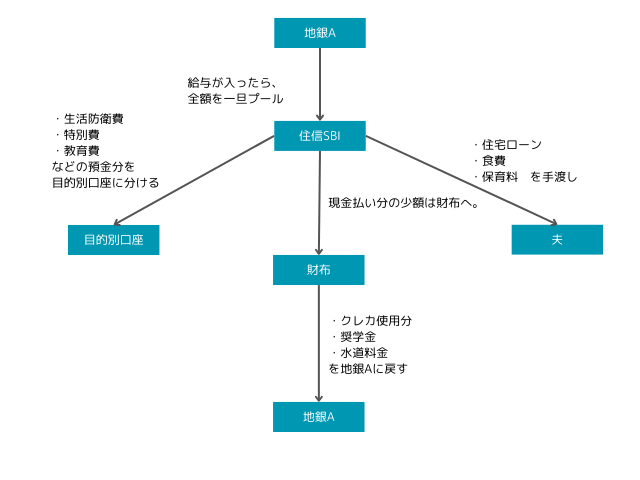

図にするとこんな感じですが、もう少し細かく説明します。

たとえば、1月10日に給与が振り込まれた場合。

1月10日 給与振込。一旦全額を引き出して、2月使用分として住信SBIにプールしておきます。

↓

2月1日 ・夫が支払っている固定費分を住信から引き出して夫に手渡します。

・預金分を目的別口座に仕分けします。

・奨学金、水道料金など大体支払額が分かっているものは地銀Aに戻します。

ここまでして余ったお金が、「2月に私が自由に使えるお金」ということになります。

その余ったお金で2月中はやりくりします。(基本的にキャッシュレス決済)

↓

3月初旬 2月分のクレジットカードの利用料金が確定したら、その分をまた地銀Aに戻します。

給与の振込口座と固定費やクレカの引き落とし口座が同一というのも混乱のもと。

しかし、給与の振込口座は会社指定で変えられないので、給与が入ったら一旦住信の口座に移動させることにしました。(第二の給与振込口座みたいなものです。)

ちなみに、地銀Aと住信SBI間で何度かお金の移動が発生していますが、住信→地銀Aへの移動は手数料無料の範囲内でしていますし、スマホ一つでできる作業なのですごく楽です。

(地銀A→住信は手数料かかるので、ここだけ銀行でおろしています。)

まずはお金の流れを明確に、そして簡単に

家計管理が苦手な人は、

・銀行口座は必要な分だけ(使っていない口座は放置せずに解約)

・「毎月〇日に△△をする」などルールを決める

この2つを実行するだけで管理が分かりやすくなります。

ここを怠って家計管理を始めてしまうと、私のように混乱して自転車操業のもとになることも…。

すごく初歩的なことですが、家計管理の第一歩としてはとても大切です。

コメント